Για πολλά χρόνια στη χώρα μας, ένα ομολογιακό δάνειο (ομόλογο) θεωρήθηκε πρωτόγονος τρόπος επένδυσης.

Αλλά αυτή η κατάσταση δεν κράτησε πολύ, και σήμερα είναι ένα από τα πιο ανταγωνιστικά εργαλεία για την αύξηση των κεφαλαίων. Το δυναμικό της είναι τεράστιο: από το εισόδημα με τη μορφή του τρέχοντος επιτοκίου σε κεφαλαιακά κέρδη. Αλλά αυτό απαιτεί την απαιτούμενη γνώση του επενδυτή: από τις βασικές βασικές έννοιες στις συγκεκριμένες αποχρώσεις των αγορών.

Θα μιλήσουμε περισσότερο για το τι είναι επόμενο ένα ομολογιακό δάνειο.

Ορισμός

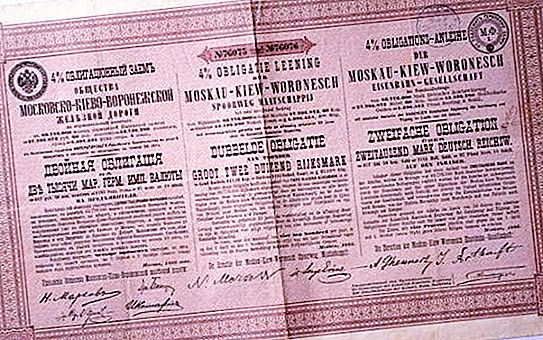

Τα ομόλογα είναι μετοχικοί τίτλοι που εξασφαλίζουν το δικαίωμα του κατόχου τους να λάβει την ονομαστική τους αξία από τον εκδότη και το καθορισμένο ποσοστό αυτής της αξίας. Εάν αυτό δεν έρχεται σε αντίθεση με το δίκαιο της Ρωσικής Ομοσπονδίας, τότε μπορούν να προβλέψουν και άλλα δικαιώματα ιδιοκτησίας.

Ένα ομολογιακό δάνειο είναι ένα μέσο της αγοράς που επιτρέπει στις επιχειρήσεις ή τα κράτη (εκδότες) να λαμβάνουν το απαραίτητο χρηματικό ποσό μέσω της πώλησής τους στους επενδυτές. Οι τελευταίοι έχουν την ευκαιρία να αυξήσουν το κεφάλαιό τους μέσω της επαναγοράς ομολόγων μετά από ένα ορισμένο χρονικό διάστημα σε ισοτιμία, καθώς και σε βάρος των τόκων τους.

Διαφορά από τα αποθέματα

Ένα ομολογιακό δάνειο (ομολογία) έχει παρόμοια έννοια με τα αποθέματα: και οι δύο προβλέπουν πληρωμές και είναι εισηγμένες σε διάφορα χρηματιστήρια.

Αλλά ο πρώτος τύπος ασφάλειας είναι οι πιστωτικές υποχρεώσεις, και ο δεύτερος (μετοχές) προβλέπει ένα συγκεκριμένο μερίδιο στην επιχείρηση.

Τύποι ομολογιακών δανείων

Ανάλογα με το χρόνο κατά τον οποίο ο εκδότης πρέπει να πληρώσει τους επενδυτές, υπάρχουν τρεις τύποι τίτλων:

- Μακροπρόθεσμο ομολογιακό δάνειο - περίοδο επαναγοράς άνω των 10 ετών. Κατά κανόνα, οι επενδυτές είναι κράτη ή μεγάλες χρηματοπιστωτικές εταιρείες. Υπάρχουν διάφορα κουπόνια γι 'αυτούς, δηλαδή τόκοι καταβάλλονται στους κατόχους τους.

- Μεσοπρόθεσμα - από 1 έτος έως 10 έτη. Σχεδιασμένο για τη χρηματοδότηση επενδυτικών σχεδίων. Ένα μεσοπρόθεσμο ομολογιακό δάνειο έχει το μεγαλύτερο μερίδιο στην αγορά ομολόγων.

- Βραχυπρόθεσμα - από μερικούς μήνες έως ένα χρόνο. Στόχος της είναι να καλύψει το έλλειμμα του προϋπολογισμού και να επιλύσει τα τρέχοντα οικονομικά προβλήματα. Οι κίνδυνοι, κατά κανόνα, είναι υψηλότεροι για αυτούς, παρά το μικρότερο χρονικό διάστημα, δεδομένου ότι οι εκδότες τους είναι ασταθείς εταιρείες. Αλλά το πλεονέκτημά τους είναι η υψηλή ονομαστική αξία της εξαγοράς. Κατά κανόνα, ένα βραχυπρόθεσμο δάνειο είναι μη κουπόνι, δηλαδή δεν καταβάλλει τόκο στον κάτοχο.

Λόγοι έκδοσης ομολόγων

Πολλοί αρχάριοι επενδυτές έχουν μια ερώτηση: γιατί οι οργανισμοί πρέπει να γίνουν εκδότης ομολόγων;

Γιατί να μην χρησιμοποιήσετε, για παράδειγμα, τραπεζικό δάνειο; Αλλά μπορεί να υπάρχουν πολλοί λόγοι:

- Ένα ζήτημα ομολόγων είναι πιο επικερδές από ένα τραπεζικό δάνειο.

- Η τράπεζα αρνήθηκε δάνειο.

- Ένα πιστωτικό ίδρυμα δεν διαθέτει αρκετά ρευστά διαθέσιμα, για παράδειγμα, για τεράστια επενδυτικά σχέδια.

- Η εταιρεία χρειάζεται κεφάλαια για αρκετούς μήνες, κλπ.

Τρόποι πληρωμής εισοδήματος και επιστροφής

Υπάρχουν διάφοροι τύποι ομολόγων μέσω εξαργύρωσης:

- Τα έκπτωτα ομόλογα είναι ένας τύπος δανείου στον οποίο δεν καταβάλλονται τόκοι στον επενδυτή. Αλλά η ονομαστική του αξία είναι πολύ υψηλότερη από την πραγματική, δηλαδή, καταβάλλεται, εξ ου και το όνομα από τη λέξη "έκπτωση" - έκπτωση.

- Τα κουπόνια είναι ένα είδος δανείου για το οποίο καταβάλλονται μηνιαί τόκοι, οι οποίοι αποτελούν το κύριο κέρδος για τον επενδυτή. Η ονομαστική τιμή εξόφλησης, κατά κανόνα, είναι ίση με την αρχικά δαπανημένη.

- Τα ομόλογα με ένα μίνι κουπόνι είναι ένας τύπος δανείου στον οποίο χρησιμοποιούνται τόσο το σύστημα εκπτώσεων όσο και το κουπόνι. Δηλαδή, πληρώνεται μικρός τόκος στον επενδυτή και η ονομαστική αξία είναι ελαφρώς υψηλότερη από το ποσό που δαπανήθηκε.

Στις αρχές της δεκαετίας του '90. του περασμένου αιώνα, ο πληθωρισμός στη χώρα ήταν τόσο απρόβλεπτος που ένα ομολογιακό δάνειο εξομοιώνεται με διάφορους οικονομικούς δείκτες: την αγοραία αξία των ακινήτων, την τιμή του χρυσού κλπ.

Παράγοντες που επηρεάζουν την αγοραία αξία ενός ομολόγου

Η έκδοση ομολογιακών δανείων είναι η έκδοση τίτλων που πωλούνται σε χρηματιστηριακές αγορές. Δηλαδή, τα ομόλογα πωλούνται και μεταπωλούνται από μεσίτες, επενδυτές, κερδοσκόπους κ.λπ. Εάν ένας επενδυτής αγόρασε ένα ομολογιακό δάνειο, αυτό δεν σημαίνει ότι ο ίδιος έχει το δικαίωμα να απαιτήσει την ονομαστική του αξία από τον εκδότη. Είναι ιδιοκτησία οποιουδήποτε προσώπου το οποίο, κατά τη στιγμή της διακανονισμού των ομολογιών, έχει υπερβεί το δικαίωμα να παρουσιάσει τον διακανονισμό.

Όλα τα ομόλογα αγοράζονται και πωλούνται στο χρηματιστήριο. Η αγοραία αξία τους εξαρτάται από τους ακόλουθους παράγοντες:

- Η οικονομική κατάσταση στη βιομηχανία, τη χώρα, τον κόσμο. Κατά τη διάρκεια διαφόρων κρίσεων, οι επενδυτές δεν θέλουν να αναλάβουν κινδύνους και προτιμούν να έχουν ένα "χρυσό" στα χέρια τους. Ως εκ τούτου, αρχίζουν να πωλούν ομόλογα για να εξοικονομήσουν χρήματα. Επιπλέον, πολλοί εκδότες ρίχνουν νέες παρτίδες ομολόγων στην αγορά. Κατά κανόνα, αυτό είναι βραχυπρόθεσμο, προκειμένου να παραμείνει στη ζωή, να μην χρεοκοπήσει σε ένα δύσκολο οικονομικό περιβάλλον.

- Διάρκεια ομολόγων.

- Το ποσοστό του κουπονιού.

Στεγαστικό δάνειο

Όσοι ζούσαν στη Σοβιετική Ένωση συχνά αντιμετώπιζαν την έννοια των T-bills ή των κρατικών βραχυπρόθεσμων ομολόγων. Αυτό δεν αποτελεί έκπληξη: οι αρχές συχνά ζήτησαν βοήθεια από τον πληθυσμό τους. Την εποχή εκείνη ήταν σχεδόν η μοναδική πηγή νομικών επενδύσεων. Η ιδιωτική ιδιοκτησία απουσίαζε, ως εκ τούτου, και κινητές αξίες, συμπεριλαμβανομένων τυχόν τύπων μετοχών και ομολόγων. Φυσικά, το ενδιαφέρον για τα GKOs ήταν μικρό, αλλά, παρόλα αυτά, ήταν υψηλότερα από την Sberbank (η τράπεζα ήταν επίσης η μόνη στη χώρα πριν από την περεστρόικα περίοδο).

Σήμερα, τα δάνεια κρατικών ομολόγων δεν είναι κάτι παρελθόν. Οι αρχές, ιδιαίτερα σε περιόδους κρίσης, δανείζουν επίσης χρήματα από τον πληθυσμό. Βασικά χαρακτηριστικά των κρατικών ομολόγων:

- Χαμηλά εισοδήματα από αυτά, σε σύγκριση με τα ομόλογα ιδιωτικών εταιρειών.

- Υψηλή εγγύηση. Το κράτος δεν μπορεί να διαλυθεί, αλλά, σύμφωνα με την εμπειρία του 1998, ας πούμε ότι μπορεί να χρεοκοπήσει, δηλαδή, να αρνηθεί να πληρώσει τα χρέη και αυτό είναι πράγματι το ίδιο πράγμα.

- Το χαμηλό επίπεδο εισοδήματος, σε ορισμένες περιπτώσεις, αντισταθμίζεται από τα οφέλη του φόρου εισοδήματος φυσικών προσώπων (φόρος εισοδήματος φυσικών προσώπων). Εκτός αν φυσικά ο φορολογούμενος έχει επίσημη πηγή εισοδήματος.

Η λειτουργία της αγοράς κρατικών ομολόγων

Η σύγχρονη αγορά GKO ή OFZ (ομοσπονδιακά δάνεια) άρχισε να λειτουργεί από τα μέσα του 1993. Για το σκοπό αυτό δημιουργήθηκε μια ολόκληρη υποδομή, τα κύρια συστατικά της οποίας είναι:

- Υπουργείο Οικονομικών της Ρωσικής Ομοσπονδίας (εκδότης OFZ).

- CBR - εκτελεί ρυθμιστικές και κανονιστικές λειτουργίες. Κατέχει δημοπρασίες, αποπληρωμή, ετοιμάζει διάφορα έγγραφα. Η Κεντρική Τράπεζα προσπαθεί να διατηρήσει το επίπεδο των δεικτών της αγοράς GKO: κερδοφορία, ρευστότητα κ.λπ.

- Επίσημοι αντιπρόσωποι. Πρόκειται για διάφορες εμπορικές τράπεζες, χρηματιστηριακές εταιρείες που προσελκύουν δικά τους κεφάλαια και χρήματα των πελατών τους στην αγορά στην αγορά.

- Διατραπεζική ανταλλαγή νομισμάτων στη Μόσχα (MICEX). Εκτελεί τις λειτουργίες μιας πλατφόρμας διαπραγμάτευσης στην οποία πραγματοποιούνται όλες οι λειτουργίες.

Επένδυση στο μέλλον

Τώρα περισσότερο για το μακροπρόθεσμο ομολογιακό δάνειο. "Είναι μακροπρόθεσμα ή βραχυπρόθεσμα καλύτερα;" Πολλοί επενδυτές αρχαρίων ζητούν. Η ερώτηση, φυσικά, είναι λανθασμένη, αφού όλα εξαρτώνται από τους ακόλουθους παράγοντες:

- Ονομαστική τιμή.

- Επίπεδο εμπιστοσύνης.

- Τόκοι για τα κουπόνια.

Υπάρχουν περιπτώσεις κατά τις οποίες είναι πιο επικερδές να επενδύσουμε σε μακροπρόθεσμα επενδυτικά σχέδια και να λάβουμε τόκο ζωής επί των τοκομεριδίων παρά να επενδύσουμε σε βραχυπρόθεσμα δάνεια, τα οποία θα είναι κατώτερα στην απόδοσή τους από απόσταση.

Ταξινόμηση ενός ομολογιακού δανείου κατά θέμα δικαιωμάτων

Σύμφωνα με το θέμα των δικαιωμάτων, τα ομόλογα ταξινομούνται σε:

- καταχωρημένο.

- φορέα.

Τα ονόματα εκδίδονται μεμονωμένα από τον εκδότη και οι τόκοι από αυτούς μεταφέρονται στους ιδίους λογαριασμούς των επενδυτών. Τα ομόλογα στον κομιστή δεν καθορίζονται από εκδότες, για παράδειγμα, διαπραγματεύονται σε χρηματιστήριο. Είναι εισηγμένες σε χρηματιστήρια και όλες οι πράξεις επί αυτών καταγράφονται από ειδικούς μεσίτες.

Αξιολόγηση των επενδυτικών ιδιοτήτων των ομολόγων

Πριν ένας επενδυτής επενδύσει σε ομόλογα, είναι απαραίτητο να τα αξιολογεί στους ακόλουθους τομείς:

- Η αξιοπιστία της εταιρείας για την καταβολή τόκων καθορίζεται. Για να γίνει αυτό, πρέπει να γνωρίζετε το ποσό των ετήσιων κερδών και όλων των πληρωμών τόκων. Εάν είναι 2-3 φορές λιγότερο από το εισόδημα της επιχείρησης, τότε μπορείτε να τον εμπιστευθείτε ως εκδότης ομολόγων. Αυτή η κατάσταση υποδεικνύει μια σταθερή κατάσταση της εταιρείας. Μια τέτοια ανάλυση γίνεται καλύτερα σε λίγα χρόνια. Εάν η τάση αυξάνεται (το ποσοστό των πληρωμών μειώνεται κάθε χρόνο), τότε μια τέτοια εταιρεία αυξάνει τις δυνατότητές της, εάν αντίθετα το ποσοστό των πληρωμών αυξάνεται, τότε εισέρχεται σε πτώχευση.

- Η εκτίμηση της εταιρείας για την ικανότητά της να εξοφλεί το χρέος για όλους τους λόγους. Εκτός από τα ομολογιακά δάνεια, μια επιχείρηση μπορεί να έχει άλλες οικονομικές υποχρεώσεις, όπως δάνεια.

- Αξιολόγηση της οικονομικής ανεξαρτησίας της εταιρείας. Πιστεύεται ότι η εταιρεία δεν εξαρτάται από εξωτερικές πηγές, αν το ποσό του χρέους δεν υπερβαίνει το 50 τοις εκατό.