Οι αποτελεσματικές επενδυτικές διαδικασίες διαδραματίζουν καθοριστικό ρόλο στην ανάπτυξη της οικονομίας, αυξάνοντας την ανταγωνιστικότητά της. Το πρόβλημα της παροχής δυναμικού και μη εναλλακτικού χαρακτήρα είναι πολύ σημαντικό για τη σύγχρονη Ρωσία. Με τη βοήθεια τους επιτυγχάνεται ένα ποιοτικά νέο επίπεδο μέσων παραγωγής, αύξηση του όγκου τους και ανάπτυξη καινοτόμων τεχνολογιών.

Είναι το θέμα των επενδύσεων σχετικό με τη Ρωσία; Ίσως η απάντηση στο ερώτημα αυτό θα είναι η πληροφορία Rosstat για το 2013, η οποία δείχνει ότι η ετήσια ροή των ξένων επενδύσεων στην οικονομία της χώρας, σε σχέση με πέρυσι, αυξήθηκε κατά 40%. Γενικά, το συσσωρευμένο ξένο κεφάλαιο στη ρωσική οικονομία στα τέλη του περασμένου έτους ανήλθε σε 384, 1 δισεκατομμύρια δολάρια ΗΠΑ. Το μεγαλύτερο μέρος της επένδυσης (38%) βρίσκεται στη μεταποιητική βιομηχανία. Το 18% του όγκου τους επενδύεται στο εμπόριο και την επισκευή, σχεδόν το ίδιο ποσό (17%) - στον εξορυκτικό κλάδο.

Σύμφωνα με στατιστικά στοιχεία, από το 2012, οι οικονομικοί παρατηρητές κατέληξαν στο συμπέρασμα ότι η Ρωσία κατέχει την έκτη θέση στον κόσμο όσον αφορά την ελκυστικότητα των επενδύσεών της και ταυτόχρονα κατέχει ηγετική θέση μεταξύ των χωρών της ΚΑΚ σε αυτόν τον δείκτη. Την ίδια περίοδο του 2012, οι άμεσες ξένες επενδύσεις στη ρωσική αγορά κάλυπταν 128 μεγάλες εγκαταστάσεις. Η δυναμική της διαδικασίας είναι προφανής. Ήδη το 2013, σύμφωνα με την Υπηρεσία Στατι- στικής Στατιστικής, μόνο ο όγκος των άμεσων ξένων επενδύσεων στη ρωσική οικονομία αυξήθηκε κατά 10, 1% και έφθασε τα 170, 18 δισ. Δολάρια.

Δεν υπάρχει αμφιβολία ότι όλες αυτές οι επενδύσεις γίνονται με νόημα. Ο επενδυτής πρώτα, πριν επενδύσει τα κεφάλαιά του, βεβαίως, αξιολογεί την ελκυστικότητα του έργου από εμπορική, οικονομική, τεχνική, κοινωνική άποψη.

Επενδυτική ελκυστικότητα

Τα παραπάνω στατιστικά στοιχεία έχουν μια "τεχνική" όψη. Αυτή η διαδικασία είναι βαθειά κατανοητή σύμφωνα με τη γνωστή αρχή, σύμφωνα με την οποία πρέπει πρώτα να μετρηθεί επτά φορές. Η ουσία της ελκυστικότητας των επενδύσεων ως οικονομική κατηγορία έγκειται στο όφελος που καθορίζει ο επενδυτής αμέσως πριν επενδύσει το κεφάλαιό του σε συγκεκριμένη εταιρεία ή έργο. Κατά την επένδυση, δίνεται προσοχή στην φερεγγυότητα και τη χρηματοοικονομική σταθερότητα της εκκίνησης σε όλα τα στάδια της ανάπτυξης των χρημάτων που επενδύονται σε αυτόν. Επομένως, η δομή της ίδιας της επένδυσης, καθώς και οι ροές της, θα πρέπει, με τη σειρά της, να βελτιστοποιηθούν.

Αυτό είναι εφικτό εάν η εταιρεία που πραγματοποιεί μια τέτοια επένδυση κεφαλαίων ασκεί συστηματικά στρατηγική διαχείριση των επενδύσεων στις νεοσύστατες επιχειρήσεις. Το τελευταίο είναι:

- μια διακριτή ανάλυση των υποσχόμενων στόχων της ανάπτυξής της.

- τη διαμόρφωση επαρκούς επενδυτικής πολιτικής ·

- την εφαρμογή του σύμφωνα με τον αναγκαίο έλεγχο με σταθερή διόρθωση του κόστους σε συνάρτηση με τις συνθήκες της αγοράς.

Αξιολογείται ο προηγούμενος όγκος των επενδυτικών δραστηριοτήτων μιας εκκίνησης, δίδεται προτεραιότητα στη δυνατότητα μείωσης του τρέχοντος κόστους, αυξάνοντας το τεχνολογικό επίπεδο της παραγωγής.

Κατά τη διαμόρφωση μιας στρατηγικής, πρέπει να ληφθούν υπόψη οι νομικές προϋποθέσεις για την εφαρμογή της, να αξιολογηθεί το επίπεδο της διαφθοράς στον οικονομικό τομέα και να διεξαχθεί η πρόβλεψη της αγοράς.

Μέθοδοι αξιολόγησης της ελκυστικότητας των επενδύσεων

Διακρίνονται σε στατικές και δυναμικές. Όταν χρησιμοποιούμε στατικές μεθόδους, επιτρέπεται μια σημαντική απλούστευση - το κόστος του κεφαλαίου είναι σταθερό με την πάροδο του χρόνου. Η αποτελεσματικότητα των στατικών επενδύσεων καθορίζεται από την περίοδο απόσβεσης και το ποσοστό απόδοσης. Ωστόσο, τέτοιοι ακαδημαϊκοί δείκτες δεν έχουν πρακτική χρησιμότητα.

Στην πραγματική οικονομία, χρησιμοποιούνται συχνότερα δυναμικοί δείκτες για την αξιολόγηση των επενδύσεων. Το θέμα αυτού του άρθρου θα είναι ένα από αυτά - η καθαρή παρούσα αξία (NPV, επίσης γνωστή ως NPV). Θα πρέπει να σημειωθεί ότι, πέρα από αυτό, χρησιμοποιήστε τέτοιες δυναμικές παραμέτρους όπως:

- εσωτερική απόδοση (IRR) ·

- απόδοση της επένδυσης (PI) ·

- προεξοφλημένη περίοδο αποπληρωμής (DPP).

Ωστόσο, μεταξύ των παραπάνω δεικτών στην πράξη, η κεντρική θέση παραμένει για την καθαρή παρούσα αξία. Ίσως ο λόγος είναι ότι αυτή η παράμετρος σας επιτρέπει να συσχετίσετε τις αιτίες και τις συνέπειες - τις κεφαλαιουχικές επενδύσεις με το ποσό των ταμειακών εισπράξεων που παράγονται από αυτά. Η ανατροφοδότηση που περιέχεται στο περιεχόμενό της έχει οδηγήσει στο γεγονός ότι η ΚΠΑ θεωρείται ως το βασικό επενδυτικό κριτήριο. Τι υποτιμά ο δείκτης αυτός; Θα εξετάσουμε αυτά τα θέματα και στο άρθρο.

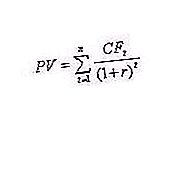

Ο βασικός τύπος για τον καθορισμό του NPV

Η καθαρή παρούσα αξία αναφέρεται σε μεθόδους προεξόφλησης ταμειακών ροών ή σε μεθόδους DCF. Το οικονομικό της νόημα βασίζεται στη σύγκριση των επενδυτικών δαπανών και των προσαρμοσμένων μελλοντικών ταμειακών ροών. Κατ 'αρχήν, η NPV υπολογίζεται ως εξής (βλέπε τύπο 1): NPV = PV - Io, όπου:

- PV - τρέχουσα αξία ταμειακών ροών.

- Το Io είναι μια αρχική επένδυση.

Ο ανωτέρω τύπος NPV απλοποιεί τα έσοδα μετρητών.

Έκπτωση και εφάπαξ φόρτος επένδυσης

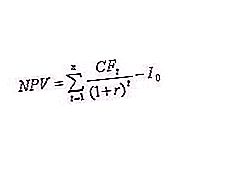

Φυσικά, ο ανωτέρω τύπος (1) πρέπει να είναι περίπλοκος, τουλάχιστον για να δείξει τον μηχανισμό έκπτωσης σε αυτό. Δεδομένου ότι η εισροή κεφαλαίων κατανέμεται με την πάροδο του χρόνου, μειώνεται με ειδικό συντελεστή r, ο οποίος εξαρτάται από το κόστος επένδυσης. Με την προεξόφληση της παραμέτρου επιτυγχάνεται σύγκριση των ταμειακών ροών από διαφορετικά περιστατικά (βλ. Τύπος 2), όπου:

-

r είναι η έκπτωση.

- CF t - επενδυτικές πληρωμές κατά τη διάρκεια των ετών t.

- n είναι ο αριθμός των σταδίων του έργου.

Ο τύπος ΚΠΑ πρέπει να λαμβάνει υπόψη τις ταμειακές ροές που προσαρμόζονται με την έκπτωση (συντελεστής r) που καθορίζεται από τους αναλυτές του επενδυτή, έτσι ώστε τόσο η εισροή και η εκροή μετρητών να λαμβάνονται υπόψη για το επενδυτικό σχέδιο σε πραγματικό χρόνο.

Σύμφωνα με τη μέθοδο που περιγράφηκε παραπάνω, η σχέση των παραμέτρων επιδόσεων των επενδύσεων μπορεί να αναπαρασταθεί μαθηματικά. Ποιο πρότυπο εκφράζει τον τύπο που καθορίζει την ουσία του NPV; Ο δείκτης αυτός αντικατοπτρίζει τις ταμειακές ροές που εισπράττει ο επενδυτής μετά την υλοποίηση του επενδυτικού σχεδίου και την ανάκτηση του κόστους που προβλέπεται σε αυτό (βλ. Τύπο 3), όπου:

- CF t - επενδυτικές πληρωμές κατά τη διάρκεια των ετών t.

- Io - αρχική επένδυση.

- r είναι η έκπτωση .

Η καθαρή παρούσα αξία (ο τύπος ΚΠΑ παραπάνω) υπολογίζεται ως η διαφορά μεταξύ των συνολικών ταμειακών εισπράξεων που πραγματοποιήθηκαν σε ένα συγκεκριμένο χρονικό σημείο από τους κινδύνους και την αρχική επένδυση. Ως εκ τούτου, το οικονομικό του περιεχόμενο (δηλαδή η τρέχουσα έκδοση του τύπου) είναι το κέρδος που έλαβε ο επενδυτής με μια ισχυρή και μοναδική αρχική επένδυση, δηλαδή την προστιθέμενη αξία του έργου.

Στην περίπτωση αυτή, μιλάμε για το κριτήριο της ΚΠΑ. Ο τύπος (3) είναι ήδη ένα πιο πραγματικό εργαλείο ενός επενδυτή κεφαλαίων, λαμβάνοντας υπόψη τη δυνατότητα πραγματοποίησης μιας επένδυσης από την άποψη των μεταγενέστερων οφελών. Λειτουργώντας με τις ταμειακές ροές που πραγματοποιούνται στην τρέχουσα χρονική στιγμή, αποτελεί δείκτη κέρδους για τον επενδυτή. Μια ανάλυση των αποτελεσμάτων της επηρεάζει πραγματικά την απόφασή της: επενδύσεις ή εγκατάλειψη.

Τι αρνητικές τιμές NPV λένε στον επενδυτή; Αυτό το έργο είναι ασύμφορο και οι επενδύσεις σε αυτό δεν είναι κερδοφόρες. Έχει την αντίθετη κατάσταση με ένα θετικό NPV. Στην περίπτωση αυτή, η ελκυστικότητα των επενδύσεων του έργου είναι υψηλή και, συνεπώς, μια τέτοια επένδυση είναι κερδοφόρα. Ωστόσο, είναι δυνατή μια κατάσταση όταν η καθαρή παρούσα αξία είναι μηδενική. Είναι περίεργο ότι υπό αυτές τις συνθήκες πραγματοποιούνται επενδύσεις. Τι αποδίδει μια NPV σε έναν επενδυτή; Ότι αυτή η επένδυση θα επεκτείνει το μερίδιο αγοράς της εταιρείας. Δεν θα αποφέρει κέρδη, αλλά θα ενισχύσει την κατάσταση της επιχείρησης.

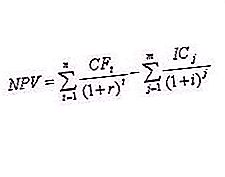

Καθαρή παρούσα αξία με επενδυτική στρατηγική πολλαπλών σταδίων

Οι στρατηγικές επενδύσεων αλλάζουν τον κόσμο γύρω μας. Είναι γνωστό για αυτό το θέμα, ο διάσημος Αμερικανός συγγραφέας και επιχειρηματίας Ρόμπερτ Κιουοσάκι δήλωσε ότι η επικίνδυνη δεν είναι η ίδια η επένδυση, αλλά η έλλειψη διαχείρισης. Ταυτόχρονα, η συνεχώς εξελισσόμενη υλική και τεχνική βάση αναγκάζει τους επενδυτές να μην πραγματοποιούν μόνο μία φορά, αλλά περιοδικές επενδύσεις. Η ΚΠΑ του επενδυτικού σχεδίου στην περίπτωση αυτή θα καθοριστεί με τον ακόλουθο τύπο (3), όπου m είναι ο αριθμός των ετών κατά τα οποία θα πραγματοποιηθεί η επενδυτική δραστηριότητα, I είναι ο συντελεστής πληθωρισμού.

Πρακτική χρήση του τύπου

Προφανώς, η πραγματοποίηση υπολογισμών σύμφωνα με τον τύπο (4) χωρίς τη χρήση βοηθητικών εργαλείων είναι μια αρκετά επίπονη υπόθεση. Ως εκ τούτου, η πρακτική του υπολογισμού των δεικτών απόδοσης των επενδύσεων με τη χρήση επεξεργαστών επιτραπέζιων υπολογιστών που δημιουργήθηκαν από ειδικούς (για παράδειγμα, εφαρμόζεται στο Excel) είναι αρκετά συνηθισμένος. Χαρακτηριστικά, για να εκτιμηθεί η ΚΠΑ ενός επενδυτικού σχεδίου, θα πρέπει να ληφθούν υπόψη διάφορες ροές επενδύσεων. Παράλληλα, ο επενδυτής αναλύει ταυτόχρονα διάφορες στρατηγικές, προκειμένου να αποσαφηνίσει τελικά τρία ζητήματα:

- πόση επένδυση απαιτείται και πόσες φάσεις;

- πού να βρεθούν πρόσθετες πηγές χρηματοδότησης, δανεισμός, εάν χρειάζεται;

- Το προβλεπόμενο εισόδημα υπερβαίνει το κόστος που συνδέεται με την επένδυση;

Ο συνηθέστερος τρόπος - για να υπολογιστεί πρακτικά η πραγματική βιωσιμότητα ενός επενδυτικού σχεδίου - είναι να καθοριστούν γι 'αυτό οι παράμετροι NPV 0 στο (NPV = 0). Η πινακοποιημένη μορφή επιτρέπει στους επενδυτές να παρουσιάζουν εύκολα διάφορες στρατηγικές και ως εκ τούτου επιλέγουν τη βέλτιστη επιλογή για την επενδυτική διαδικασία ως αποτέλεσμα της επένδυσης χωρίς επιπλέον χρόνο χωρίς να ζητούν τη βοήθεια ειδικών.

Χρησιμοποιώντας το Excel για να καθορίσετε το NPV

Πώς στην πράξη οι επενδυτές πραγματοποιούν προβλέψιμους υπολογισμούς NPV στο Excel; Ένα παράδειγμα αυτού του υπολογισμού θα παρουσιαστεί παρακάτω. Η μεθοδολογική υποστήριξη της ίδιας της δυνατότητας προσδιορισμού της αποτελεσματικότητας της επενδυτικής διαδικασίας βασίζεται στην εξειδικευμένη ενσωματωμένη λειτουργία NPV (). Αυτή είναι μια σύνθετη συνάρτηση που λειτουργεί με αρκετά επιχειρήματα ειδικά για τον τύπο για τον προσδιορισμό της καθαρής παρούσας αξίας. Επιδείξτε τη σύνταξη αυτής της λειτουργίας:

= NPV (r; Io, C4: C11), όπου (5) r είναι το προεξοφλητικό επιτόκιο. Io - αρχική επένδυση

CF1: CF9 - ταμειακή ροή του έργου για 8 περιόδους.

|

ΚΠ στάδιο επενδύσεων |

Ταμειακή ροή (χιλιάδες ρούβλια) |

Έκπτωση |

Καθαρή παρούσα αξία NPV |

|

1 |

-2000 |

10.00% |

186, 39 χιλιάδες ρούβλια |

|

2 |

800 |

||

|

3 |

1000 |

||

|

4 |

1100 |

||

|

5 |

-1840 |

||

|

6 |

520 |

||

|

7 |

840 |

||

|

8 |

1100 |

||

|

9 |

-600 |

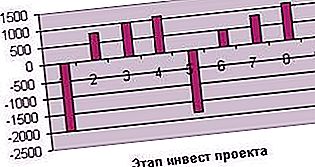

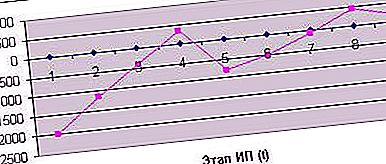

Σε γενικές γραμμές, με βάση την αρχική επένδυση των 2, 0 εκατομμυρίων ρούβλια. και τις μετέπειτα ταμειακές ροές στα εννέα στάδια του επενδυτικού σχεδίου και προεξοφλητικό επιτόκιο 10%, η καθαρή παρούσα αξία της ΚΕΕ θα είναι 186, 39 χιλιάδες ρούβλια. Η δυναμική των ταμειακών ροών μπορεί να παρασταθεί με τη μορφή του παρακάτω διαγράμματος (βλ. Διάγραμμα 1).

Διάγραμμα 1. Ταμειακές ροές του επενδυτικού σχεδίου

Έτσι, μπορούμε να συμπεράνουμε για την αποδοτικότητα και τις προοπτικές της επένδυσης που παρουσιάζεται σε αυτό το παράδειγμα.

Καθαρό γράφημα παρούσας αξίας

Το σύγχρονο επενδυτικό σχέδιο (IP) θεωρείται πλέον από την οικονομική θεωρία με τη μορφή ενός μακροπρόθεσμου ημερολογιακού σχεδίου επενδύσεων κεφαλαίου. Σε καθένα από τα στάδιά του, χαρακτηρίζεται από ορισμένα εισοδήματα και έξοδα. Το κύριο έσοδο είναι τα έσοδα από την πώληση αγαθών και υπηρεσιών, τα οποία αποτελούν τον κύριο σκοπό μιας τέτοιας επένδυσης.

Για να δημιουργήσετε ένα διάγραμμα NPV, θα πρέπει να εξετάσετε πώς συμπεριφέρεται αυτή η λειτουργία (η σημασία των ταμειακών ροών) ανάλογα με το επιχείρημα - τη διάρκεια των επενδύσεων διαφόρων τιμών NPV. Εάν για το παραπάνω παράδειγμα, στη συνέχεια στο ένατο στάδιο θα πάρουμε τη συνολική αξία του ιδιωτικού προεξοφλημένου εισοδήματος των 185, 39 χιλιάδων ρούβλια, στη συνέχεια, περιορίζοντάς το σε οκτώ στάδια (πχ. Πώληση της επιχείρησης), θα επιτύχουμε NPV 440, 85 χιλιάδες ρούβλια. Στην οικογένεια - θα χάσουμε (-72, 31 χιλιάδες ρούβλια), έξι - η απώλεια θα γίνει πιο σημαντική (-503, 36 χιλιάδες ρούβλια), πέντε - (-796, 89 χιλιάδες ρούβλια), τέσσερα - (-345, 60 χιλιάδες ρούβλια), τρεις - (-405, 71 χιλιάδες ρούβλια), που περιορίζεται σε δύο στάδια - (-1157, 02 χιλιάδες ρούβλια). Η υποδεικνυόμενη δυναμική δείχνει ότι η ΚΠΑ του έργου τείνει σε μια μακροπρόθεσμη αύξηση. Αφενός, η επένδυση αυτή είναι κερδοφόρα, από την άλλη πλευρά, αναμένεται σταθερό κέρδος επενδυτών από το έβδομο στάδιο (βλ. Διάγραμμα 2).

Διάγραμμα 2. Πρόγραμμα NPV

Επιλογή επιλογής επενδυτικού σχεδίου

Μια ανάλυση του διαγράμματος 2 αποκαλύπτει δύο εναλλακτικές λύσεις για μια πιθανή επενδυτική στρατηγική. Η ουσία τους μπορεί να ερμηνευθεί πολύ απλά: "Τι να επιλέξει - λιγότερο κέρδος, αλλά αμέσως, ή περισσότερο, αλλά αργότερα;" Σύμφωνα με το χρονοδιάγραμμα, η ΝVV (καθαρή παρούσα αξία) φθάνει προσωρινά σε θετική αξία στο τέταρτο στάδιο του επενδυτικού σχεδίου, ωστόσο, με την επιφύλαξη μιας μεγαλύτερης επενδυτικής στρατηγικής, μπαίνουμε στη φάση σταθερής κερδοφορίας.

Επιπλέον, σημειώνουμε ότι η αξία της ΚΠΑ εξαρτάται από το προεξοφλητικό επιτόκιο.

Ποιο είναι το προεξοφλητικό επιτόκιο

Ένα από τα συστατικά των τύπων (3) και (4), με τα οποία υπολογίζεται η ΚΠΑ του έργου, είναι ένα συγκεκριμένο ποσοστό έκπτωσης, το λεγόμενο ποσοστό. Τι δείχνει; Κυρίως, ο αναμενόμενος δείκτης πληθωρισμού. Σε μια βιώσιμη κοινωνία, είναι 6-12%. Ας πούμε περισσότερο: το προεξοφλητικό επιτόκιο εξαρτάται άμεσα από τον δείκτη πληθωρισμού. Υπενθυμίστε ένα πολύ γνωστό γεγονός: σε μια χώρα όπου ο πληθωρισμός υπερβαίνει το 15%, οι επενδύσεις καθίστανται ασύμφορες.

Έχουμε την ευκαιρία να το δοκιμάσουμε στην πράξη (έχουμε ένα παράδειγμα υπολογισμού του NPV με το Excel). Υπενθυμίζουμε ότι η ΚΠΑ που υπολογίζεται από εμάς με προεξοφλητικό επιτόκιο 10% στο ένατο στάδιο του επενδυτικού έργου είναι 186, 39 χιλιάδες ρούβλια, γεγονός που δείχνει κέρδη και συμφέροντα του επενδυτή. Αντικαταστήστε το προεξοφλητικό επιτόκιο στον πίνακα Excel κατά 15%. Τι θα μας δείξει η λειτουργία NPV (); Η απώλεια (και αυτό στο τέλος μετά την ολοκλήρωση του εννέα σταδίου επενδυτικό πρόγραμμα!) Είναι 32, 4 χιλιάδες ρούβλια. Ο επενδυτής θα συμφωνήσει σε ένα έργο με παρόμοιο προεξοφλητικό επιτόκιο; Καθόλου.

Εάν μειώσουμε υπό όρους την έκπτωση σε 8% πριν υπολογίσουμε την ΚΠΑ, τότε η εικόνα θα αλλάξει προς το αντίθετο: η καθαρή παρούσα αξία θα αυξηθεί στα 296, 08 χιλιάδες ρούβλια.

Έτσι, υπάρχει μια επίδειξη των πλεονεκτημάτων μιας σταθερής οικονομίας με χαμηλό πληθωρισμό για επιτυχημένες επενδύσεις.

Οι μεγαλύτεροι ρώσοι επενδυτές και NPV

Τι οδηγεί ένας επιτυχημένος επενδυτής που λογοδοτεί για τις στρατηγικές νίκης; Η απάντηση είναι απλή - στην επιτυχία! Ας παρουσιάσουμε την αξιολόγηση των μεγαλύτερων ρώσων ιδιωτών επενδυτών μετά τα αποτελέσματα του περασμένου έτους. Η πρώτη θέση κατέχει ο Yuri Milner, συνιδιοκτήτης του Group Mail.ru, ο οποίος ίδρυσε το ταμείο DTS. Επενδύει με επιτυχία στο Facebook, Groupon Zygna. Η κλίμακα της επένδυσής του είναι επαρκής για τον σύγχρονο κόσμο. Ίσως αυτός είναι ο λόγος για τον οποίο κατέχει την 35η θέση στην παγκόσμια κατάταξη, τη λεγόμενη λίστα Midas.

Η δεύτερη θέση ανήκει στον Viktor Remshy, ο οποίος ολοκλήρωσε μια λαμπρή συμφωνία το 2012 για να πουλήσει το 49, 9% της υπηρεσίας Begun.

Την τρίτη θέση κατέχει ο Leonid Boguslavsky, συνιδιοκτήτης περίπου 29 εταιρειών Διαδικτύου, συμπεριλαμβανομένου του Megastore Ozon.ru. Όπως μπορείτε να δείτε, οι τρεις μεγαλύτεροι εγχώριοι ιδιώτες επενδυτές επενδύουν σε τεχνολογίες του Διαδικτύου, δηλαδή στη σφαίρα της άυλης παραγωγής.

Αυτή η εξειδίκευση είναι τυχαία; Χρησιμοποιώντας τα εργαλεία για τον καθορισμό του NPV, προσπαθήστε να βρείτε την απάντηση. Οι παραπάνω επενδυτές, λόγω των ιδιοτήτων της αγοράς τεχνολογίας Διαδικτύου, εισέρχονται αυτόματα στην αγορά με χαμηλότερη έκπτωση, μεγιστοποιώντας τα οφέλη τους.