Για να αυξήσετε τις αποταμιεύσεις σας, υπάρχουν πολλά διαφορετικά χρηματοπιστωτικά μέσα. Ένα από τα πιο δημοφιλή και περιζήτητα είναι τα ομόλογα. Αυτή είναι μια τόσο ευρεία έννοια που είναι ακόμη δύσκολο για πολλούς να της δώσει έναν ακριβή ορισμό. Και αν μιλάμε για τους τύπους ομολόγων, τότε λίγοι άνθρωποι μπορούν να πουν κάτι για την υπόθεση. Και πρέπει να διορθωθεί.

Γενικές πληροφορίες

Πρώτον, ας ασχοληθούμε με την ορολογία. Τι είναι ο δεσμός; Πρόκειται για ασφάλεια χρέους που χρησιμεύει για την πιστοποίηση της σχέσης του δανείου μεταξύ του κατόχου του (πιστωτή) και του ατόμου που το εξέδωσε (ο δανειολήπτης). Τι λέει ο ρωσικός νόμος γι 'αυτό; Ορίζει ένα ομολογιακό δάνειο ως ασφάλεια μετοχών, το οποίο καθιερώνει το δικαίωμα του κατόχου του να λάβει την ονομαστική του αξία και ένα ορισμένο ποσοστό του από τον εκδότη εντός της καθορισμένης προθεσμίας. Αν και τα ομόλογα μπορούν να προβλέψουν και άλλα δικαιώματα ιδιοκτησίας του κατόχου, αν αυτό δεν έρχεται σε αντίθεση με τη νομοθεσία που ισχύει στη Ρωσική Ομοσπονδία. Έτσι, οι τίτλοι αυτοί είναι πιστοποιητικά χρέους, τα οποία έχουν δύο βασικά στοιχεία:

- Η υποχρέωση να πληρώσει ο κάτοχος των ομολόγων στο τέλος μιας ορισμένης περιόδου το ποσό που αναγράφεται στην μπροστινή πλευρά.

- Συγκατάθεση για την παροχή συγκεκριμένου σταθερού εισοδήματος υπό μορφή ποσοστού ονομαστικής αξίας ή άλλου ισοδύναμου περιουσιακού στοιχείου.

Λόγω αυτών των ιδιοτήτων, ένας δεσμός θεωρείται ως:

- Η υποχρέωση του χρεογράφου του εκδότη.

- Μια μορφή αποταμίευσης των οργανισμών και των πολιτών, καθώς και η δημιουργία εισοδήματος.

- Πηγή χρηματοδότησης επενδύσεων από εταιρείες μετοχών.

Ειδικές στιγμές

Η αγορά ομολόγων συνοδεύεται από:

- Καθιέρωση σχέσης δανείου μεταξύ επενδυτή και εκδότη. Με άλλα λόγια, ένα πρόσωπο που αγοράζει ένα ομόλογο δεν μετατρέπεται σε συνιδιοκτήτη, ενεργεί μόνο ως πιστωτής. Και μπορεί να απαιτήσει ένα ορισμένο μέρος του εισοδήματος που έλαβε.

- Υπάρχει μια τελική ωριμότητα της ασφάλειας. Με την εκπνοή της, σβήνει. Αυτή η διαδικασία συνεπάγεται την εξόφληση από τον εκδότη ενός τίτλου στην ονομαστική του αξία.

- Τα ομόλογα υπερισχύουν των αποθεμάτων για τη δημιουργία εσόδων. Οι τόκοι καταβάλλονται κατά προτεραιότητα και έπειτα τα μερίσματα.

- Μετά την εκκαθάριση της επιχείρησης, ο κάτοχος ομολόγων έχει το δικαίωμα να ικανοποιεί κατά προτεραιότητα τις απαιτήσεις του. Δηλαδή, έχει την υψηλότερη προτεραιότητα ακόμη και σε σύγκριση με τους μετόχους.

- Και λίγο για τη διοίκηση. Τα αποθέματα είναι τίτλος ιδιοκτησίας. Δίνουν το δικαίωμα στους ιδιοκτήτες τους να συμμετέχουν στη διαδικασία διαχείρισης της εταιρείας. Ενώ τα ομόλογα είναι ένα δάνειο. Επομένως, δεν δίνουν ένα τέτοιο δικαίωμα.

Τι είδους ομόλογα υπάρχουν

Η ποικιλομορφία τους είναι πολύ μεγάλη. Οι επιχειρήσεις και ακόμη και ολόκληρα κράτη μπορούν να εκδίδουν ομόλογα διαφόρων τύπων και τύπων. Ανάλογα με το ποιο χαρακτηριστικό ταξινόμησης λαμβάνεται ως βάση, διακρίνονται διάφοροι τίτλοι. Ας εξετάσουμε αρχικά την κατάσταση με βάση τη μέθοδο παροχής της περιουσίας:

- Δανειακά ομόλογα. Διασφαλίζεται με περιουσιακά στοιχεία ή με άλλους τίτλους.

- Ομόλογα χωρίς δεσμούς. Η προκαταβολή δεν παρέχεται.

Επιπλέον, χωρίζονται σε πολλούς άλλους τύπους, οι οποίοι εξαρτώνται από την επιλεγμένη κατεύθυνση της δραστηριότητας. Στην περίπτωση αυτή, πρέπει να θυμόμαστε περισσότερα για την εξάρτηση από τους κινδύνους. Σε αυτή τη βάση, διακρίνονται επίσης ορισμένοι τύποι ομολόγων. Επίσης, δεν πρέπει να ξεχνάμε τη φύση της ασφάλειας. Αλλά ας μιλήσουμε για τα πάντα.

Δανειακά ομόλογα

Η τεχνολογία για την απελευθέρωσή τους μοιάζει με αυτό. Ο οργανισμός εκδίδει μια υποθήκη στην οποία μεταβιβάζονται όλα τα περιουσιακά στοιχεία. Αποθηκεύεται σε μια εταιρεία εμπιστοσύνης. Επιπλέον, ολόκληρη η αξία του ακινήτου χωρίζεται σε ένα ορισμένο αριθμό ομολόγων. Αγοράζονται από ιδιώτες και νομικά πρόσωπα. Η εταιρεία εμπιστοσύνης εργάζεται για λογαριασμό όλων των επενδυτών και αποτελεί εγγύηση ότι τα συμφέροντά τους θα γίνονται σεβαστά. Λειτουργεί ως διαχειριστής όλων των πιστωτών. Εξασφαλίζει τον έλεγχο της οικονομικής θέσης της εταιρείας και των κλάδων της επιχείρησης, του κεφαλαίου κίνησης, της κατάστασης κεφαλαίου και άλλων παραμέτρων έτσι ώστε, αν είναι απαραίτητο, να ληφθούν εγκαίρως όλα τα αναγκαία μέτρα για την προστασία των συμφερόντων των επενδυτών. Οι υπηρεσίες της εταιρείας εμπιστοσύνης καταβάλλονται από τον οργανισμό που εξέδωσε τα ομόλογα. Η σχέση τους διέπεται από σύμβαση (συμφωνία), η οποία περιλαμβάνει όλους τους όρους. Τα ενυπόθηκα ομόλογα χωρίζονται σε τρεις τύπους. Ανάλογα με τις ιδιαιτερότητες των μεμονωμένων στιγμών, είναι:

- Πρώτες υποθήκες. Εκδίδεται σε περιπτώσεις όπου ο οργανισμός δεν έχει ακόμη προσφέρει τίτλους. Ένα χαρακτηριστικό είναι η διαθεσιμότητα πραγματικής ασφάλειας με φυσικά περιουσιακά στοιχεία. Σε αυτή την περίπτωση, περιγράφεται το σύνολο των περιουσιακών στοιχείων που ταξινομούνται ως υπόσχεση. Οι επαγγελματίες συμμετέχουν στην αξιολόγηση. Τα έσοδα από ομόλογα αυτού του τύπου καταβάλλονται πρώτα.

- Γενικές υποθήκες. Εκδίδεται σε δευτερεύουσα ασφάλεια ιδιοκτησίας. Ναι, τα περιουσιακά στοιχεία μπορούν να χρησιμεύσουν ως εγγύηση για πολλά θέματα. Αλλά αυτά είναι στη δεύτερη θέση σε σύγκριση με αυτά που συζητούνται στην παράγραφο 1. Αν και πριν από τις απαιτήσεις των άλλων πιστωτών.

- Ομόλογα εξασφαλισμένα με τίτλους. Η επιλογή αυτή προϋποθέτει την ύπαρξη εξασφαλίσεων με άλλα χρηματοπιστωτικά μέσα. Για παράδειγμα, τίτλοι άλλου οργανισμού που ανήκουν στην εκδοτική δομή.

Ομόλογα χωρίς δεσμούς

Πρόκειται για υποχρεώσεις άμεσου χρέους. Αλλά δεν είναι εξασφαλισμένα από οποιαδήποτε ασφάλεια. Οι ισχυρισμοί των ιδιοκτητών τους είναι ίδιοι με άλλους δανειστές. Στην πραγματικότητα, η υποστήριξή τους είναι η φερεγγυότητα της εταιρείας. Παρόλο που δεν προβλέπεται εγγύηση στην περίπτωση αυτή, οι επενδυτές εξακολουθούν να προστατεύονται. Έτσι, για παράδειγμα, η πρακτική είναι ευρέως διαδεδομένη, σύμφωνα με την οποία ορίζεται μια ρήτρα για την απαγόρευση της μεταβίβασης περιουσίας ως εξασφάλιση. Έτσι, όταν προκύψουν ανάγκες, θα υπάρχουν περιουσιακά στοιχεία με τα οποία μπορείτε να επιστρέψετε τα επενδυμένα κεφάλαια. Αν και αυτό δεν είναι το μοναδικό άρθρο υπεράσπισης. Υπάρχουν τέτοιοι τύποι τίτλων αυτού του τύπου:

- Ομόλογα που δεν εξασφαλίζονται από ενσώματα περιουσιακά στοιχεία. Η εγγύηση είναι η ακεραιότητα του εκδότη.

- Ομόλογα για συγκεκριμένο εισόδημα. Στην περίπτωση αυτή, οι τίτλοι σβήνουν τα κέρδη που πραγματοποιούνται σε μια συγκεκριμένη περίπτωση.

- Ομόλογα για ένα επενδυτικό σχέδιο. Όλα τα κεφάλαια που εισπράχθηκαν διατίθενται για την υλοποίηση μιας συγκεκριμένης ανάπτυξης, την κατασκευή ενός εργαστηρίου, την επέκταση των δραστηριοτήτων και την ανανέωση των κονδυλίων. Τα έσοδα από το σχέδιο χρησιμοποιούνται για την εξόφληση τίτλων.

- Εγγυημένα ομόλογα. Πρόκειται για τίτλους οι οποίοι, αν και δεν εξασφαλίζονται με ασφάλεια, είναι εγγυημένοι από τρίτους.

- Ομόλογα με μεταβιβαζόμενη ή κατανεμημένη ευθύνη. Στην περίπτωση αυτή, είναι κατανοητό ότι οι υποχρεώσεις μεταβιβάζονται σε τρίτες εταιρείες ή μοιράζονται από αυτούς με τον εκδότη.

- Ασφαλισμένα ομόλογα. Η δύναμή τους είναι η πρόβλεψη ορισμένων δυσκολιών στην εκπλήρωση των υποχρεώσεων. Ως εκ τούτου, οι κινητές αξίες παρέχονται από μια ασφαλιστική εταιρεία.

- Ζημιές. Τίτλοι που χρησιμοποιούνται για κερδοσκοπία.

Πρέπει να ληφθεί υπόψη ότι η ρωσική νομοθεσία θέτει όρια στην έκδοση μη εγγυημένων ομολόγων.

Ποικιλία στη μέθοδο δημιουργίας εισοδήματος και φύση της κυκλοφορίας

Συνεχίζουμε να εξετάζουμε τους τύπους των ομολόγων. Ανάλογα με τον τρόπο απόκτησης του εισοδήματος, κατανέμεται:

- Κουπόνια ομολόγων. Ποια είναι τα χαρακτηριστικά τους; Πρόκειται για τίτλους στους οποίους επισυνάπτεται ένα κουπόνι. Πρόκειται για τοκομερίδιο, το οποίο δείχνει το επιτόκιο και την ημερομηνία πληρωμής.

- Έκπτωση ομολόγων. Πρόκειται για τίτλους για τους οποίους δεν καταβάλλονται τόκοι. Αλλά τι γίνεται με το εισόδημα; Το κέρδος προκύπτει από το γεγονός ότι ο ιδιοκτήτης πωλεί το ομολογιακό δάνειο με έκπτωση, δηλαδή σε τιμή κατώτερη της ονομαστικής αξίας. Αλλά η αγορά ιδίων μετοχών είναι στο υποδεικνυόμενο κόστος.

- Κερδοφόρα ομόλογα. Αυτό είναι ένα ιδιαίτερο είδος. Στην περίπτωση αυτή, τα έσοδα από τόκους καταβάλλονται μόνο σε περιπτώσεις όπου έχει πραγματοποιηθεί κέρδος. Οι εταιρικοί δεσμοί βασίζονται συχνά στην αρχή αυτή.

Αλλά τι γίνεται με τη φύση της προσφυγής; Τα τακτικά και μετατρέψιμα ομόλογα κατανέμονται ανάλογα με αυτό. Ποια είναι η διαφορά μεταξύ των δύο; Και είναι έτσι:

- Συνηθισμένα ομόλογα. Πρόκειται για τίτλους που εκδίδονται χωρίς το δικαίωμα μετατροπής σε μετοχές ή άλλα χρηματοπιστωτικά μέσα.

- Μετατρέψιμες ομολογίες. Δίνουν το δικαίωμα στον ιδιοκτήτη του να τα ανταλλάσσει για κοινές μετοχές σε καθορισμένη τιμή.

Σχετικά με την ποικιλία των ειδών ανάλογα με τον εκδότη

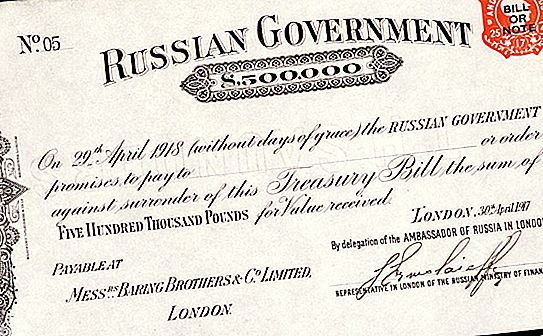

Ποιος εξέδωσε τα χρεόγραφα είναι πολύ σημαντική, διότι εξαρτάται από το πόσο επικίνδυνη είναι αυτή η εργαλειοθήκη. Συνολικά, διακρίνονται τέσσερις τύποι: δημοτικοί, κρατικοί, εταιρικοί και διεθνείς. Οι πρώτες κινητές αξίες εκδίδονται από τις τοπικές αρχές. Κυβέρνηση από κυβερνήσεις χωρών. Εταιρικά ομόλογα - εμπορικές οντότητες, όπως μια ανώνυμη εταιρεία, μια εταιρεία και τα συναφή. Και οι διεθνείς τίτλοι είναι εκείνοι που εκδόθηκαν από το εξωτερικό.

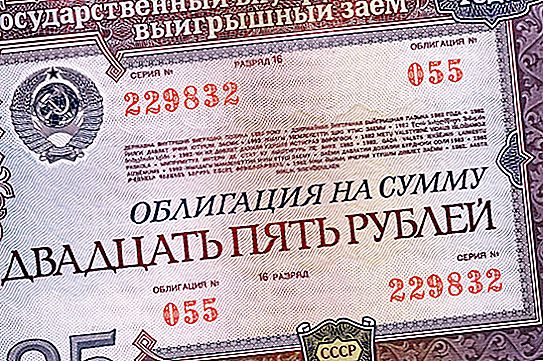

Η αγορά ομολόγων αντιπροσωπεύεται ευρέως από όλους αυτούς τους τύπους. Αν και υπάρχουν συγκεκριμένα σημεία. Για παράδειγμα, τα κρατικά ομόλογα μπορούν να είναι τόσο εξωτερικά όσο και εσωτερικά. Στην πρώτη περίπτωση, απευθύνονται σε ξένα κράτη, εμπορικές δομές και πολίτες. Ενώ οι εσωτερικές κατευθύνονται αποκλειστικά από οργανώσεις και ανθρώπους μέσα. Ένα παράδειγμα είναι τα ομόλογα της ΕΣΣΔ, τα οποία αγοράστηκαν σε μεγάλες ποσότητες από τους πολίτες ενώ η χώρα εξακολουθούσε να υπάρχει. Αυτός ήταν ένας τρόπος για να τοποθετήσετε κεφάλαια. Είναι αλήθεια ότι πρέπει να σημειωθεί ότι αυτό πραγματοποιήθηκε με έναν εθελοντικά αναγκαστικό τρόπο. Επιπλέον, τα χρέη του κράτους προς τον πληθυσμό δεν έχουν καταβληθεί ποτέ. Παρόλο που υπάρχει μια εξαίρεση σε αυτό, δηλαδή τα ομόλογα του ΕΣΣΔ του 1971 και του 1982. Αν και αυτό είναι μια μακροχρόνια υπόθεση, ας μιλήσουμε για κάτι πιο σύγχρονο.

Σχετικά με τα κρατικά ομόλογα

Μπορούν να είναι εξωτερικές και εσωτερικές. Οι πρώτες δεν είναι πολύ ενδιαφέρουσες για τον μέσο λαϊκό, αλλά οι τελευταίοι … Συχνά εκδίδονται ως ομόλογα για ιδιώτες. Έχουν σχεδιαστεί για την επίλυση δύο προβλημάτων:

- Ευκαιρίες για να κερδίσετε χρήματα εδώ και τώρα σε ρούβλια.

- Κέρδη ή / και αγώνας κατά των πληθωριστικών διαδικασιών και υποτίμηση της αποταμίευσης των απλών πολιτών.

Με την ευκαιρία, η αγορά τίτλων δεν συνιστάται αμέσως. Το γεγονός είναι ότι συχνά μειώνονται αργότερα οι τιμές. Και αυτό σας επιτρέπει να κερδίσετε περισσότερα χρήματα στο μέλλον. Αλλά εάν υπάρχει η επιθυμία να αγοραστούν ομοσπονδιακά δάνεια δανείου, τότε δεν πρέπει να ξεχνάμε ότι οι υπηρεσίες θεματοφύλακα πληρώνονται, επιπλέον, εξακολουθούν να υπάρχουν φόροι. Όλοι αυτοί οι παράγοντες πρέπει να λαμβάνονται υπόψη κατά την αγορά τίτλων. Σε γενικές γραμμές, η αγορά ομολόγων μπορεί να γίνει αμέσως μετά την έκδοση. Ή μπορείτε να περιμένετε κάποιον να χάσει τα νεύρα του στο πλαίσιο γεγονότων κρίσης και κυρώσεων και θα πουλήσει τις αξίες του πολύ φθηνότερα από την αγορά. Αλλά αυτό μπορεί να μην συμβεί, και τότε δεν είναι κερδοφόρα να επενδύσετε τα χρήματά σας. Αφήστε τα ομοσπονδιακά δάνεια δανείου και όχι πολύ επικίνδυνο, αλλά παρόλα αυτά οι επιχειρήσεις μαζί τους μπορούν να οδηγήσουν σε όχι αρκετά επιθυμητά αποτελέσματα. Δεν πρέπει να ξεχνάμε διάφορα πιθανά προβλήματα, για παράδειγμα, απότομη αύξηση του πληθωρισμού.

Πού διαπραγματεύονται τίτλους

Δεν είναι προφανές, αλλά χρειάζεστε ένα μέρος - αυτή είναι η αγορά ομολόγων. Ένα εντελώς διαφορετικό ερώτημα είναι πώς να το πάρετε. Αυτό μπορεί να γίνει με διάφορους τρόπους. Δεν μπορείτε να επανεφεύρετε τον τροχό και να πάτε σε μια αποδεδειγμένη τροχιά και να αγοράσετε τραπεζικά ομόλογα. Πού; Ναι, τα ίδια χρηματοπιστωτικά ιδρύματα και αγοράζουν! Ευτυχώς, η αρχική τιμή ξεκινά από δέκα χιλιάδες ρούβλια. Εάν υπάρχει η επιθυμία να επενδύσετε νόμισμα, τότε υπάρχει μια προσφορά για αυτήν την επιλογή. Επομένως, η αγορά ομολόγων δεν είναι ζήτημα ελίτ.

Αν έχετε τουλάχιστον μερικά εκατομμύρια ρούβλια, μπορείτε να αρχίσετε να σκέφτεστε κρατικά ομόλογα. Γιατί μόνο σε αυτή την περίπτωση; Το γεγονός είναι ότι αν εστιάσετε σε κρατικά ομόλογα ενός εσωτερικού δανείου, πρέπει να ξέρετε ότι είναι αρκετά ακριβό να διατηρηθεί. Για την αγορά και τη συντήρησή τους, χρησιμοποιούνται αποθήκες που απαιτούν σταθερή χρέωση. Και για να επωφεληθείτε από τα αξιόγραφα, πρέπει να βεβαιωθείτε ότι υπάρχουν πολλά από αυτά. Για την εργασία μεμονωμένα είναι περισσότερη απώλεια παρά ένα εισόδημα. Ως εναλλακτική λύση, μπορείτε να εξετάσετε διάφορα αμοιβαία κεφάλαια, αμοιβαία κεφάλαια κινδύνου και άλλα παρόμοια επενδυτικά κεφάλαια, τα οποία βασίζονται στην αρχή της διαχείρισης της εμπιστοσύνης. Εάν αυτό είναι ήδη ένα ολοκληρωμένο στάδιο, τότε θα πρέπει να σκεφτείτε την κατάσταση ενός ειδικευμένου επενδυτή. Αυτό θα μετατραπεί σε πλήρη ισχύ.