Κατά τη διενέργεια ανάλυσης μιας εταιρείας των οποίων οι μετοχές αποτελούν αντικείμενο διαπραγμάτευσης στην αγορά, είναι εξαιρετικά σημαντικό να μπορεί να αξιολογηθεί γρήγορα ο λόγος της τρέχουσας τιμής αγοράς του χαρτιού σε σχέση με, σχετικά, την επιτυχία της εταιρείας αυτής. Με άλλα λόγια, αν το απόθεμα είναι υπερτιμημένο, δίκαιο ή υποτιμημένο. Υπάρχει ένα ολόκληρο φάσμα χρηματοοικονομικών δεικτών στο πλαίσιο της θεμελιώδους ανάλυσης, που επιτρέπει την πραγματοποίηση μιας τέτοιας εκτίμησης.

Δείκτες ισοτιμίας ρευστότητας

Αυτά τα δεδομένα, συμπεριλαμβανομένου του λόγου P / E, δείχνουν και μετατρέπουν βασικές πληροφορίες σχετικά με την εταιρεία, εκφράζοντάς την ανά μετοχή. Οι δείκτες αυτοί καθιστούν δυνατή την κατανόηση του ποσού των συνολικών εσόδων, κερδών, ιδίων κεφαλαίων και μερισμάτων που υπολογίζονται ανά μετοχή της εν λόγω εταιρείας. Αυτό το άρθρο επικεντρώνεται σε ένα από αυτά τα εργαλεία - τον λόγο P / E.

Τι σημαίνει αυτό;

Η συντομογραφία P / E, η οποία χρησιμοποιείται επίσης σε πηγές ρωσικής γλώσσας, σημαίνει κυριολεκτικά «τιμή προς κέρδη», δηλαδή, μεταφράζεται κυριολεκτικά «τιμή προς κέρδος». Συχνά χρησιμοποιείται ένας πιο οικείος χαρακτηρισμός αυτού του όρου στα ρωσικά - "πολλαπλάσιο του κέρδους". Ο όρος P / E χρησιμοποιείται μερικές φορές για να δείξει την ίδια σημασία και χρησιμοποιείται επίσης στη σχετική βιβλιογραφία.

Πώς να υπολογίσετε;

Ο τύπος για τον υπολογισμό του συντελεστή P / E έχει ως εξής:

Ποσοστό Μεριδίου Αγοράς / Κέρδη ανά Μερίδιο.

Είναι σημαντικό να σημειωθεί εδώ ότι το κέρδος δεν σημαίνει ολόκληρο τον όγκο του εισοδήματος της εταιρείας, αλλά το καθαρό κέρδος μετά την πληρωμή όλων των φόρων και μερισμάτων σε προνομιούχες μετοχές ανά μετοχή της εταιρείας αυτής.

Δηλαδή, πριν από τον υπολογισμό αυτού του λόγου, απαιτείται ένας ενδιάμεσος υπολογισμός των κερδών ανά μετοχή. Η αναλογία αυτή τυπικά υποδηλώνεται με τη συντομογραφία EPS, η οποία σημαίνει "κέρδη ανά μετοχή", κυριολεκτικά - "κέρδη ανά μετοχή". Ο τύπος για τον υπολογισμό του είναι πολύ απλός:

Κέρδη ανά μετοχή = (Καθαρό εισόδημα μετά την καταβολή όλων των φόρων - μερίσματα σε προνομιούχες μετοχές) / Αριθμός μετοχών σε κυκλοφορία.

Τυπικά, αυτοί οι δείκτες υπολογίζονται με βάση τα δεδομένα που λαμβάνονται για ένα ημερολογιακό έτος και για ανάλυση εξετάζονται σε δυναμική για ένα συγκεκριμένο χρονικό διάστημα. Τα αρχικά δεδομένα για τέτοιου είδους υπολογισμούς μπορούν να ληφθούν από τα τυποποιημένα υλικά αναφοράς της εταιρείας που δημοσιεύονται στον δημόσιο τομέα.

Για παράδειγμα, με το συνολικό καθαρό κέρδος της εταιρείας για το έτος που ανέρχεται σε 5 δισ. Ρούβλια και την απουσία πληρωμών μερίσματος σε προνομιούχες μετοχές, 860.000 εκκρεμείς μετοχές στην αγορά και τρέχουσα αγοραία τιμή των μετοχών των 120.000 ρούβλια, μπορεί να υπολογιστεί ο λόγος P / E.

Πρώτα έχουμε EPS: 5.000.000.000/860.000 = 5.813.95 ρούβλια.

Στη συνέχεια, ο συντελεστής P / E = 120.000 / 5.813.95 = 20.6.

Τι σημαίνει αυτό;

Ο συντελεστής P / E δείχνει πώς η χρηματιστηριακή αγορά αξιολογεί το απόθεμα της εταιρείας αυτή τη στιγμή. Στον πυρήνα του, ο συντελεστής αυτός εκφράζει ένα απλό γεγονός - πόσες φορές η τρέχουσα αγοραία τιμή μιας μετοχής είναι μεγαλύτερη από το καθαρό κέρδος που παράγεται από αυτή τη μία μετοχή. Ή απλά - πόσα ετήσια κέρδη περιέχονται στην τιμή της μετοχής. Μπορούμε να δώσουμε την ακόλουθη ερμηνεία: για πόσα χρόνια η επένδυση σε αυτή τη δράση θα εξοφληθεί εάν οι υποθέσεις αυτής της εταιρείας θα ακολουθήσουν τον ίδιο τρόπο όπως και κατά το έτος αναφοράς.

Πώς μπορώ να υποβάλω αίτηση;

Με τον υπολογισμό αυτού του συντελεστή, ο επενδυτής είναι σε θέση να εκτιμήσει τη δίκαιη τιμή της μετοχής σε σχέση με το κέρδος που παράγει η εταιρεία ανά μετοχή. Αν ο λόγος είναι μεγάλης σημασίας, είναι δυνατόν με ορισμένο βαθμό βεβαιότητας να συμπεράνουμε ότι τα μερίδια αυτής της εταιρείας υποτιμούνται και, έχοντας μελετήσει περαιτέρω τις οικονομικές της καταστάσεις, αποφασίζουν για την απόκτηση μετοχών εν αναμονή αύξησης της αξίας τους. Πολύ χαμηλοί δείκτες μπορεί να σημαίνουν μια ανεπαρκή αξιολόγηση, την εμφάνιση της λεγόμενης «φούσκας» στις μετοχές αυτές και να σηματοδοτήσει την ανάγκη πώλησης αυτών των μετοχών πριν από την εμφάνιση αρνητικών στιγμών στην αγορά.

Η παραπάνω συλλογιστική είναι χαρακτηριστική της λεγόμενης αποτελεσματικής χρηματιστηριακής αγοράς. Ωστόσο, οι συχνά άπειροι επενδυτές ενεργούν ακριβώς το αντίθετο, δηλαδή, εστιάζοντας στην υψηλή κερδοφορία, αποκτούν κυρίως μετοχές εταιρειών με χαμηλές αναλογίες P / E.

Πρέπει να σημειωθεί ότι οι επιχειρήσεις και οι εταιρείες διαφόρων βιομηχανιών έχουν σημαντικά διαφορετικά επίπεδα P / E. Στις αναπτυσσόμενες βιομηχανίες, όπως η φαρμακολογία ή η ναυπηγική βιομηχανία, αυτοί οι δείκτες είναι σημαντικά, συχνά αρκετές φορές υψηλότεροι από ό, τι σε δυναμικές βιομηχανίες όπως η βιομηχανία του Διαδικτύου, οι επικοινωνίες και πολλές άλλες. Η κεφαλαιακή ένταση της βιομηχανίας έχει επίσης μεγάλη σημασία. Συνεπώς, είναι συχνά άσκοπο να συγκρίνουμε αυτόν τον δείκτη για διαφορετικές εταιρείες. Προκειμένου να αυξηθεί η ακρίβεια της ανάλυσης, ο συντελεστής P / E υπολογίζεται όχι μόνο για τα αποθέματα μεμονωμένων εταιρειών αλλά και για ολόκληρους τομείς της εθνικής οικονομίας, η οποία δίνει μια πρόσθετη ευκαιρία να προσδιοριστεί ένα είδος "ηγετικών ανθρώπων" σε κάθε κλάδο με την κατάλληλη βάση για ανάλυση. Ο δείκτης "πολλαπλού κέρδους" υπολογίζεται παρομοίως για τους δείκτες μετοχών, οι οποίοι είναι η μέση κατάσταση μιας χρηματιστηριακής αγοράς σε μια δεδομένη χώρα.

Μαθηματική ερμηνεία

Ο τύπος υπολογισμού είναι ο λόγος της διαίρεσης, όπου η τιμή της μετοχής είναι στον αριθμητή και η κερδοφορία του μεριδίου στον παρονομαστή. Έτσι, εάν ο αριθμητής είναι σταθερός, δηλαδή η τιμή του αποθέματος δεν αυξάνεται και ο παρονομαστής, ο οποίος αντανακλά την κερδοφορία, αυξάνεται διαρκώς, ο συντελεστής μειώνεται. Με μια τέτοια εξέλιξη των γεγονότων, είναι προφανές ότι η μετοχή αυτή υποτιμάται από την αγορά. Το αντίστροφο είναι επίσης αλήθεια. Επομένως, κατά τη διεξαγωγή μιας ανάλυσης, είναι εξαιρετικά σημαντικό να μελετήσουμε τη συμπεριφορά του συντελεστή P / E στη δυναμική, η οποία μας επιτρέπει να υπολογίζουμε και να υπολογίζουμε την μελλοντική τιμή ενός συγκεκριμένου αποθέματος.

Οικιακή διερμηνεία

Στην πραγματικότητα, αυτός ο συντελεστής, για ευκολία κατανόησης, μπορεί να περιγραφεί αυθαίρετα ως ο λόγος της τρέχουσας τιμής αγοράς του ενοικιαζόμενου διαμερίσματος προς το ετήσιο ενοίκιο γι 'αυτό. Εάν το διαμέρισμα κοστίζει 15 εκατομμύρια ρούβλια, και το ετήσιο ενοίκιο είναι 720 χιλιάδες ρούβλια, τότε ο συντελεστής θα είναι 20, 8 (15.000 / 720). Αυτό σημαίνει ότι το κόστος του διαμερίσματος θα αποπληρώσει πλήρως την ταμειακή ροή από την ενοικίαση της για 20, 8 χρόνια.

Συντελεστές μειονεκτημάτων

Εκτός από τις ήδη αναφερθείσες διαφορές στη βιομηχανία, ο λόγος αποθέματος P / E έχει ορισμένα μειονεκτήματα. Πρώτον, πρέπει να ληφθεί υπόψη ότι ένας από τους κύριους δείκτες που χρησιμοποιούνται για τον υπολογισμό του, δηλαδή το κέρδος, μπορεί να υποβληθεί σε ορισμένους, εντούτοις, εντελώς νόμιμους χειρισμούς. Αυτό μπορεί να γίνει λόγω του γεγονότος ότι το κέρδος είναι η διαφορά μεταξύ των εσόδων, το μέγεθος των οποίων είναι δύσκολο να στρεβλωθεί, και το κόστος, η διαγραφή και η αντανάκλαση των οποίων στη λογιστική είναι αρκετά διαφορετικά. Η υποτίμηση των κερδών για τη βελτιστοποίηση των φόρων είναι ένα αρκετά συνηθισμένο φαινόμενο σε όλους τους τομείς και τις χώρες. Ο αρνητικός συντελεστής P / E εμφανίζεται όταν εμφανίζεται καθαρή ζημία κατά την περίοδο αναφοράς αντί για καθαρό κέρδος. Ωστόσο, για νέες υποσχόμενες εταιρείες αυτό είναι ένα αρκετά συνηθισμένο περιστατικό. Σε αυτή την περίπτωση, η ανάλυση σχετικά με αυτό το μέσο είναι απλώς αδύνατη, καθώς ενδέχεται να οδηγήσει τον επενδυτή σε απομάκρυνση. Ο δείκτης είναι επίσης αναποτελεσματικός σε περιπτώσεις πρόωρης εκκαθάρισης της εταιρείας, συνοδευόμενη από την πώληση περιουσιακών στοιχείων και το κλείσιμο όλων των χρεών της εταιρείας. Ωστόσο, το σημαντικότερο μειονέκτημα του λόγου P / E είναι ότι αντικατοπτρίζει το παρελθόν και όλοι οι επενδυτές ενδιαφέρονται πρωτίστως για το μέλλον. Ωστόσο, αυτό το μειονέκτημα είναι εγγενές σε όλους τους δείκτες, χωρίς εξαίρεση.

Τροποποιημένος λόγος

Υπάρχουν διάφοροι τύποι λόγων "πολλαπλού κέρδους", οπότε θα πρέπει να είστε προσεκτικοί όταν τις αναλύετε για διαφορετικές επιχειρήσεις. Οι διαφορές οφείλονται κυρίως στη χρήση διαφορετικών δεικτών κερδοφορίας. Για τον υπολογισμό, το πιο συχνά χρησιμοποιούμενο κέρδος είναι η εταιρεία που έλαβε για την τελευταία φορολογική χρήση. Ωστόσο, συχνά μπορεί να χρησιμοποιηθεί ένα προβλεπόμενο κέρδος, οπότε ο συντελεστής ονομάζεται "προοπτικός λόγος P / E" ή συντελεστής πρόβλεψης. Μπορεί επίσης να εφαρμοστεί ο λεγόμενος συντελεστής "ολίσθησης", όπου λαμβάνονται υπόψη τα τριμηνιαία στοιχεία της εταιρείας. Το πιο "προηγμένο" μεταξύ των τροποποιημένων αναλογιών P / E είναι το CAPE (κυκλικά προσαρμοσμένος λόγος P / E) ή στα ρωσικά: "κυκλικά μειωμένο πολλαπλάσιο κέρδους". Ο συντελεστής αυτός υπολογίζεται με βάση ένα κινητό μέσο όρο 10 ετών που προεξοφλείται με τον πληθωρισμό για την περίοδο αυτή. Η εφαρμογή της σάς επιτρέπει να "εξομαλύνετε" τα τυχαία άλματα στο κέρδος της εταιρείας ή την τιμή των μετοχών της στην αγορά. Ο υπολογισμός είναι αρκετά χρονοβόρος, αλλά υπάρχουν κατάλληλοι υπολογιστές στον δημόσιο τομέα.

Παγκόσμια χρηματιστηριακή αγορά

Δεδομένου ότι σχεδόν όλες οι χώρες έχουν τη δική τους χρηματιστηριακή αγορά, είναι μάλλον άσκοπο να προσπαθήσουμε να καλύψουμε το τεράστιο, δηλαδή να αναφέρουμε τις τιμές του δείκτη P / E των μεριδίων για μεμονωμένες εταιρείες, οι οποίες ανέρχονται σε δεκάδες εκατομμύρια. Είναι πολύ πιο ενδιαφέρον να αξιολογηθεί η δυναμική P / E για τους χρηματιστηριακούς δείκτες, οι οποίοι σας επιτρέπουν να προβείτε σε ορισμένες προβλέψεις σχετικά με τις πιθανές κατευθύνσεις των περαιτέρω κινήσεων της αγοράς.

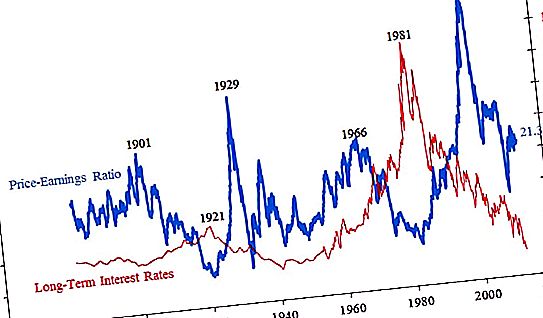

Παρακάτω παρουσιάζεται ένα γράφημα του συντελεστή P / E για το S & P500, το οποίο είναι μια ολοκληρωμένη εκτίμηση των 500 μεγαλύτερων εταιρειών σε εκ των υστέρων.

Οι εξαιρετικά υψηλές τιμές του δείκτη "πολλαπλού κέρδους" σχεδόν πάντα οδηγούν σε μια άλλη χρηματοπιστωτική κρίση. Επί του παρόντος, η "μέση θερμοκρασία στο νοσοκομείο" είναι στην περιοχή 20-21, η οποία είναι αρκετά υψηλή, αλλά όχι κρίσιμη. Το γράφημα δείχνει επίσης πόση τιμή των μετοχών μπορεί να περάσει μετά την έκρηξη "φυσαλίδων" στην αγορά. Αν τώρα και στην αρχή του ταξιδιού, δηλαδή στα τέλη του 19ου αιώνα, ο δείκτης ήταν στην περιοχή των 20, τότε στη διάρκεια της Μεγάλης Ύφεσης έφτασε τα 4, δηλαδή η τιμή των μετοχών κατά μέσο όρο ισοδυναμούσε με μόνο τέσσερα ετήσια κέρδη εταιρειών. Στην κορυφή των φυσαλίδων των αποθεμάτων, οι τιμές των μετοχών αυξήθηκαν κατά μέσο όρο έως και 45 ετήσια κέρδη ανά μετοχή. Είναι αξιοσημείωτο ότι με την πάροδο του χρόνου, η αγορά αργότερα άρχισε να ανταποκρίνεται στις ανεπαρκείς αυξήσεις των τιμών των μετοχών. Στις αρχές του αιώνα πριν από την τελευταία, η ύφεση άρχισε με συντελεστή P / E 26, αργότερα με 34 και πιο πρόσφατα μόνο με 45.

Ρωσικές εταιρείες

Οι δείκτες P / E των ρωσικών αποθεμάτων μπορούν να βρεθούν στον ακόλουθο πίνακα:

| Όνομα εταιρείας | Κεφάλαιο δισεκατομμύρια ρούβλια |

Τιμή συντελεστή P / e |

| Rosneft | 4871 | 21.9 |

| LUKOIL | 4236 | 10.6 |

| Gazprom | 3639 | 5.1 |

| NOVATEK | 3280 | 20.9 |

| Gazpromneft | 1835 | 7.3 |

| Nornickel | 1815 | 14.2 |

| Severstal | 872 | 8.6 |

| Yandex | 659 | 42.9 |

| Σύστημα AFC | 78 | 19.0 |

| Aeroflot | 113 | 4.9 |

| KamAZ | 41 | 12, 2 |

| M-Video | 73 | 10.5 |

Όπως προκύπτει από τα παραπάνω στοιχεία, μπορούμε να συμπεράνουμε ότι υποτιμάται ένας σημαντικός αριθμός ρωσικών εταιρειών. Οι συντελεστές P / E διαφέρουν σημαντικά ανάλογα με τον κλάδο στον οποίο λειτουργεί μια εταιρεία και είναι κάπως υποτιμημένοι σε σχέση με το σημερινό παγκόσμιο επίπεδο τιμών P / E στην περιοχή των 20.

Οι κύριες ρωσικές εταιρείες

Σήμερα, η μεγαλύτερη κεφαλαιοποίηση στη Ρωσία διαθέτει δύο εταιρείες. Αυτή είναι η μετοχική εταιρεία της Gazprom και η τράπεζα νούμερο ένα στη χώρα μας - η Sberbank. Στα χρηματιστήρια της Μόσχας, ο κύκλος εργασιών των μετοχών αυτών των δύο εταιρειών είναι πάνω από το ήμισυ του συνολικού κύκλου εργασιών των ορόφων συναλλαγών. P / E της Sberbank με συνολική κεφαλαιοποίηση, σύμφωνα με τα τελευταία ετήσια στοιχεία αναφοράς 4, 2 τρισεκατομμυρίων ρούβλι, είναι 5, 8. Σχετικά μιλώντας, οι επενδύσεις σε μετοχές αυτής της τράπεζας πληρώνονται σε 5, 8 χρόνια. Στα τέλη του 2018, μετά από μια σοβαρή πτώση των τιμών, αυτό το περιουσιακό στοιχείο έχει συντελεστή περίπου 8, ο οποίος εξακολουθεί να είναι ένας αρκετά χαμηλός δείκτης. Άλλες τράπεζες, οι οποίες διαφέρουν πολλές φορές από τη Sberbank, έχουν υψηλότερες αξίες. Για παράδειγμα, η Vneshtorgbank - 8, 2 και η Rosbank - 9, 2. Ο δείκτης P / E της Gazprom, μέχρι πρόσφατα ο πρώτος αριθμός στη ρωσική χρηματιστηριακή αγορά, είναι σήμερα 5.1. Αυτός είναι επίσης ένας αρκετά χαμηλός δείκτης, ιδιαίτερα σε σύγκριση με άλλες εταιρείες του κλάδου αυτού. Η Rosneft και η NOVATEK έχουν συντελεστές άνω των 20 και LUKOIL πάνω από 10.